MENU

MENU

最新消息

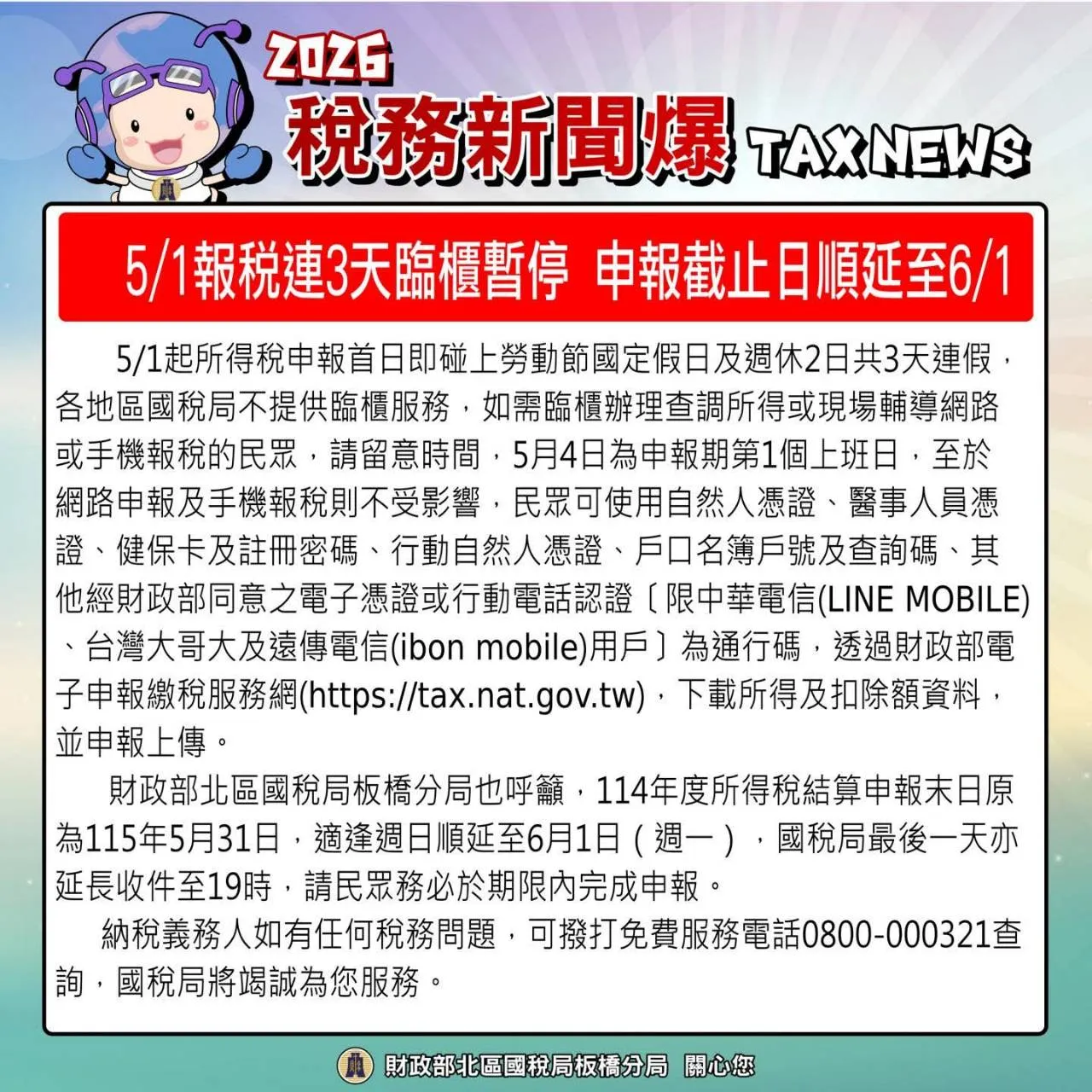

5/1報稅連3天臨櫃暫停 申報截止日順延至6/1

-

2025-12-10

2025-12-10商業登記法、公司法三讀 負責人應於登記後參加勞權講習

-

2025-07-31

財部擬修法 無論配偶有無拋棄繼承擬制遺產仍須繳稅

-

2025-07-24

佳昀記帳士事務所全新官方網站正式上線!

-

2025-07-24

因應美國關稅衝擊,依行政院指示,不僅所得稅申報展延一個月,8種稅目繳納困難也可申請延/分期繳稅,減輕稅務壓力、讓國人安心。

發信給店家

發信給店家 聯絡店家

聯絡店家 加入店家line好友

加入店家line好友

- 佳昀記帳士事務所-記帳士事務所,台北記帳士事務所,土城區記帳士事務所,土城區會計師事務所,土城會計記帳士事務所

- 電話 : (02)8261-8053 電話 : 0987 058 966 地址 : 新北市土城區中央路二段177巷48號4樓

-

服務項目

營業登記記帳及報稅代理人稅務處理記帳士

-

特別關鍵字

記帳士事務所,台北記帳士事務所,土城區記帳士事務所,新北記帳士事務所,記帳士事務所推薦,台北記帳士事務所推薦,土城區記帳士事務所推薦,新北記帳士事務所推薦,會計師事務所,會計記帳士事務所,會計師事務所推薦, 會計記帳士事務所推薦,台北會計師事務所,台北會計記帳士事務所,台北會計師事務所推薦,台北會計記帳士事務所推薦,土城區會計師事務所,土城區會計記帳士事務所,土城區會計師事務所推薦,土城區會計記帳士事務所推薦,新北會計師事務所,新北會計記帳士事務所,新北會計師事務所推薦,新北會計記帳士事務所推薦,工商登記,工商登記辦理,台北工商登記,台北工商登記辦理,土城區工商登記,土城區工商登記辦理,新北工商登記,新北工商登記辦理,記帳士,記帳士推薦, ,台北記帳士,台北記帳士推薦,土城區記帳士,土城區記帳士推薦,新北記帳士,新北記帳士推薦,會計士,會計士推薦,台北會計士,台北會計士推薦,土城區會計士,土城區會計士推薦,營業登記,台北營業登記,土城區營業登記,公司登記,公司登記申請,公司設立登記,台北公司登記,台北公司登記申請,台北公司設立登記,土城區公司登記,土城區公司登記申請,土城區公司設立登記,記帳,記帳報稅,記帳報稅辦理,記帳服務,台北記帳,台北記帳報稅,台北記帳報稅辦理,台北記帳服務,土城區記帳,土城區記帳報稅,土城區記帳報稅辦理,土城區記帳服務,報稅,報稅代辦,報稅申報,台北報稅,台北報稅代辦,台北報稅申報,土城區報稅,土城區報稅代辦,土城區報稅申報,公司報稅,台北公司報稅,土城區公司報稅,稅務簽證,稅籍登記,台北稅務簽證,台北稅籍登記,土城區稅務簽證,土城區稅籍登記,行號代辦,台北行號代辦,土城區行號代辦 ,借址登記,台北借址登記,土城區借址登記,營業登記代辦,台北營業登記代辦,土城區營業登記代辦,開公司,台北開公司,土城區開公司,開公司代辦,台北開公司代辦,土城區開公司代辦 ,新公司登記,台北新公司登記,土城區新公司登記,營業稅報稅,台北營業稅報稅,土城區營業稅報稅 ,稅務顧問,稅務諮詢,稅務申報,台北稅務顧問,台北稅務諮詢,台北稅務申報,土城區稅務顧問,土城區稅務諮詢,土城區稅務申報,申請公司登記,台北申請公司登記,土城區申請公司登記,公司行號登記申請,台北公司行號登記申請,土城區公司行號登記申請,勞健保代辦,台北勞健保代辦,土城區勞健保代辦