MENU

MENU

勞資議題

115年勞健保負擔金額表|2026年勞保級距、健保級距、基本工資與雇主負擔整理 - 台中勞資顧問|西區勞資講座推薦

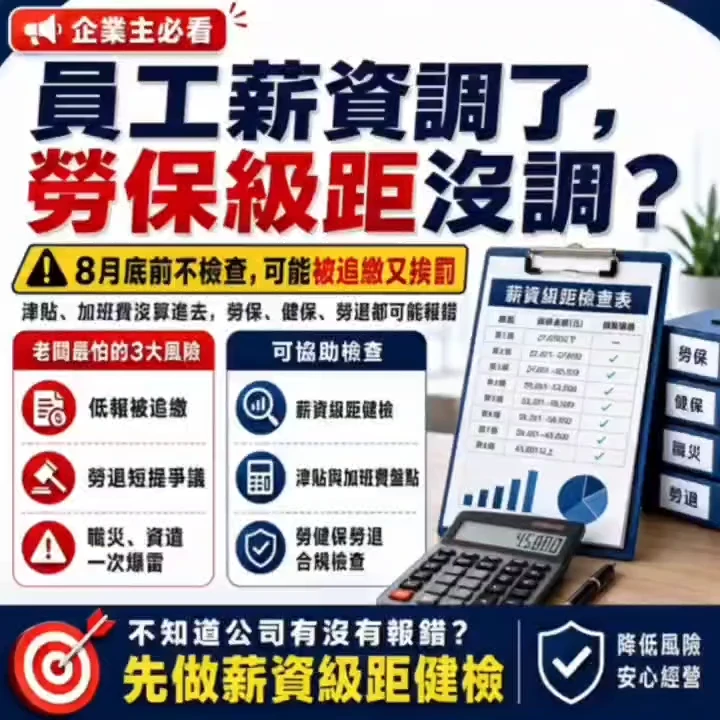

115年,也就是西元2026年,基本工資、勞保投保薪資級距、健保投保金額、勞退提繳基準,都是企業主、人資與會計在薪資計算時需要特別注意的項目。

自 115年1月1日起,最低基本工資調整為:

月薪:29,500元

時薪:196元

企業在計算員工薪資、勞保費、健保費、勞退提撥及雇主負擔成本時,應同步檢查員工的投保薪資是否正確,避免發生低報投保薪資、勞健保級距錯誤、勞退提繳不足或薪資扣款錯誤等問題。

115年勞保+就保費率與負擔比例

115年一般受僱勞工適用的 勞保+就保費率為12.5%。

勞保與就業保險的保險費分擔比例為:

勞工負擔:20%

雇主負擔:70%

政府補助:10%

也就是說,勞保費並不是全部由員工負擔。公司必須依法負擔雇主應負擔的部分,不得將雇主負擔轉嫁給員工。

勞保局已公告 115年1月1日起適用 的一般受僱勞工「勞工保險普通事故及就業保險合計之保險費分擔金額表」,企業可依最新表格確認員工自付額與雇主負擔金額。

115年健保費率與員工自付金額

115年健保費率為 5.17%。

一般受僱勞工健保負擔比例為:

員工本人負擔:30%

雇主負擔:60%

政府補助:10%

需要注意的是,健保如果有眷屬依附,員工自付金額會依「本人+眷口數」另行計算。

而健保投保單位負擔金額,係含本人及平均眷屬人數 0.56人,合計 1.56人 計算。健保署115年1月1日生效表格中,也列明第一級月投保金額為29,500元,並列出各級距的本人自付、投保單位負擔與政府補助金額。

因此,員工薪資相同,但若健保眷屬人數不同,員工實際健保自付金額也可能不同。

115年勞退提撥規定|雇主應提繳不低於6%

除了勞保與健保外,企業也必須注意勞退提撥。

依勞退新制規定,雇主應按員工月提繳工資,為員工提繳 不低於6%勞退金 至員工個人退休金專戶。

這筆 勞退6%屬於雇主額外負擔,不得從員工薪資中扣除。

員工如有自願提繳勞退,可在 0%~6% 範圍內自提,這部分才是從員工薪資中扣除。換句話說,員工自提不會取代雇主依法應提繳的6%。

企業計算115年勞健保時常見錯誤

企業主、人資與會計在計算115年勞健保負擔金額時,常見錯誤包括:

只用底薪投保,未將固定獎金、津貼、經常性給與納入判斷。

員工加薪後,沒有同步調整勞保級距或健保級距。

將雇主應負擔的勞保費、健保費轉嫁給員工。

勞退6%提繳不足,或誤以為員工自提後雇主就不用提繳。

員工到職、離職、請假、加班後,薪資計算與保費扣款未正確檢查。

健保眷屬人數變動後,未重新確認員工自付金額。

未將經常性給與、固定津貼、固定獎金納入投保薪資判斷。

這些錯誤都可能導致勞檢、勞資爭議、補繳保費、行政裁罰或員工薪資爭議。

115年勞健保負擔金額表適合誰使用?

本表適合以下對象快速查詢:

企業主:評估每位員工實際人事成本。

人資人員:核對薪資、勞保級距、健保級距與員工自付金額。

會計人員:確認每月薪資扣款、雇主負擔及勞退提撥。

受僱員工:了解薪資單中的勞保、健保與勞退金額是否合理。

新創公司與中小企業:建立正確薪資制度,降低勞資風險。

115年常用勞健保級距查詢重點

115年常用勞保級距與健保級距包含:

29,500元

30,300元

31,800元

33,300元

34,800元

36,300元

38,200元

40,100元

42,000元

43,900元

45,800元

其中,勞保投保薪資上限為 45,800元。

如果員工薪資超過45,800元,勞保仍以45,800元為上限計算;但健保會依較高的健保投保金額級距計算。

因此,企業在計算高薪員工的人事成本時,不能只看勞保上限,也要同步確認健保級距與健保雇主負擔金額。

企業為什麼要定期檢查勞保級距與健保級距?

勞保級距、健保級距與勞退提繳工資,會影響員工權益,也會影響企業法定人事成本。

若企業長期低報投保薪資,可能產生以下風險:

一、員工權益受損

包含勞保給付、職災相關給付、退休金累積等權益可能受到影響。

二、企業可能被要求補繳

若經主管機關查核發現投保薪資不實,企業可能面臨補繳保費、滯納金或相關行政責任。

三、容易引發勞資爭議

員工若發現薪資單扣款、投保級距或勞退提繳金額不合理,容易產生信任問題與勞資糾紛。

結語|115年勞健保級距調整,企業應即早檢查薪資制度

115年基本工資調整後,企業應重新檢查員工薪資結構、勞保投保薪資、健保投保金額、勞退提繳工資與薪資單扣款項目。

正確的勞健保與勞退計算,不只是避免罰款,更是降低勞資爭議、建立合法薪資制度的重要基礎。

自 115年1月1日起,最低基本工資調整為:

月薪:29,500元

時薪:196元

企業在計算員工薪資、勞保費、健保費、勞退提撥及雇主負擔成本時,應同步檢查員工的投保薪資是否正確,避免發生低報投保薪資、勞健保級距錯誤、勞退提繳不足或薪資扣款錯誤等問題。

115年勞保+就保費率與負擔比例

115年一般受僱勞工適用的 勞保+就保費率為12.5%。

勞保與就業保險的保險費分擔比例為:

勞工負擔:20%

雇主負擔:70%

政府補助:10%

也就是說,勞保費並不是全部由員工負擔。公司必須依法負擔雇主應負擔的部分,不得將雇主負擔轉嫁給員工。

勞保局已公告 115年1月1日起適用 的一般受僱勞工「勞工保險普通事故及就業保險合計之保險費分擔金額表」,企業可依最新表格確認員工自付額與雇主負擔金額。

115年健保費率與員工自付金額

115年健保費率為 5.17%。

一般受僱勞工健保負擔比例為:

員工本人負擔:30%

雇主負擔:60%

政府補助:10%

需要注意的是,健保如果有眷屬依附,員工自付金額會依「本人+眷口數」另行計算。

而健保投保單位負擔金額,係含本人及平均眷屬人數 0.56人,合計 1.56人 計算。健保署115年1月1日生效表格中,也列明第一級月投保金額為29,500元,並列出各級距的本人自付、投保單位負擔與政府補助金額。

因此,員工薪資相同,但若健保眷屬人數不同,員工實際健保自付金額也可能不同。

115年勞退提撥規定|雇主應提繳不低於6%

除了勞保與健保外,企業也必須注意勞退提撥。

依勞退新制規定,雇主應按員工月提繳工資,為員工提繳 不低於6%勞退金 至員工個人退休金專戶。

這筆 勞退6%屬於雇主額外負擔,不得從員工薪資中扣除。

員工如有自願提繳勞退,可在 0%~6% 範圍內自提,這部分才是從員工薪資中扣除。換句話說,員工自提不會取代雇主依法應提繳的6%。

企業計算115年勞健保時常見錯誤

企業主、人資與會計在計算115年勞健保負擔金額時,常見錯誤包括:

只用底薪投保,未將固定獎金、津貼、經常性給與納入判斷。

員工加薪後,沒有同步調整勞保級距或健保級距。

將雇主應負擔的勞保費、健保費轉嫁給員工。

勞退6%提繳不足,或誤以為員工自提後雇主就不用提繳。

員工到職、離職、請假、加班後,薪資計算與保費扣款未正確檢查。

健保眷屬人數變動後,未重新確認員工自付金額。

未將經常性給與、固定津貼、固定獎金納入投保薪資判斷。

這些錯誤都可能導致勞檢、勞資爭議、補繳保費、行政裁罰或員工薪資爭議。

115年勞健保負擔金額表適合誰使用?

本表適合以下對象快速查詢:

企業主:評估每位員工實際人事成本。

人資人員:核對薪資、勞保級距、健保級距與員工自付金額。

會計人員:確認每月薪資扣款、雇主負擔及勞退提撥。

受僱員工:了解薪資單中的勞保、健保與勞退金額是否合理。

新創公司與中小企業:建立正確薪資制度,降低勞資風險。

115年常用勞健保級距查詢重點

115年常用勞保級距與健保級距包含:

29,500元

30,300元

31,800元

33,300元

34,800元

36,300元

38,200元

40,100元

42,000元

43,900元

45,800元

其中,勞保投保薪資上限為 45,800元。

如果員工薪資超過45,800元,勞保仍以45,800元為上限計算;但健保會依較高的健保投保金額級距計算。

因此,企業在計算高薪員工的人事成本時,不能只看勞保上限,也要同步確認健保級距與健保雇主負擔金額。

企業為什麼要定期檢查勞保級距與健保級距?

勞保級距、健保級距與勞退提繳工資,會影響員工權益,也會影響企業法定人事成本。

若企業長期低報投保薪資,可能產生以下風險:

一、員工權益受損

包含勞保給付、職災相關給付、退休金累積等權益可能受到影響。

二、企業可能被要求補繳

若經主管機關查核發現投保薪資不實,企業可能面臨補繳保費、滯納金或相關行政責任。

三、容易引發勞資爭議

員工若發現薪資單扣款、投保級距或勞退提繳金額不合理,容易產生信任問題與勞資糾紛。

結語|115年勞健保級距調整,企業應即早檢查薪資制度

115年基本工資調整後,企業應重新檢查員工薪資結構、勞保投保薪資、健保投保金額、勞退提繳工資與薪資單扣款項目。

正確的勞健保與勞退計算,不只是避免罰款,更是降低勞資爭議、建立合法薪資制度的重要基礎。

相關文章

發信給店家

發信給店家 聯絡店家

聯絡店家 加入店家line好友

加入店家line好友