MENU

MENU

最新消息

營業稅與統一發票常見違規有哪些?#台中營業登記#西區工商登記#北屯記帳士

📌 常見營業稅與統一發票違規態樣與罰則一次看懂!

在經營事業的過程中,遵守稅務相關規定是一項基本義務,但實務上仍有不少業者因為疏忽或不了解規定而觸法。今天我們就來整理常見的營業稅與統一發票使用違規情形,以及可能面臨的罰則,幫助大家避免誤觸紅線!

一:營業人未依規定申請稅籍登記

若未依規定辦理稅籍登記,除了被要求限期改正外,還會面臨新台幣1,500元以上、15,000元以下的罰鍰,逾期仍未改善者,會按次繼續開罰!

二:不使用發票或將發票提供他人使用

除通知限期改正或補辦外,將處新台幣3,000元以上、30,000元以下罰鍰。若屆期仍未改正,得按次處罰,並得停止其營業。

三:未依規定開立或記載統一發票

第一次違規:按銷售額1%處罰,罰鍰新台幣1,500元以上、15,000元以下。

第二次起:按銷售額3%處罰,罰鍰新台幣3,000元以上、30,000元以下。

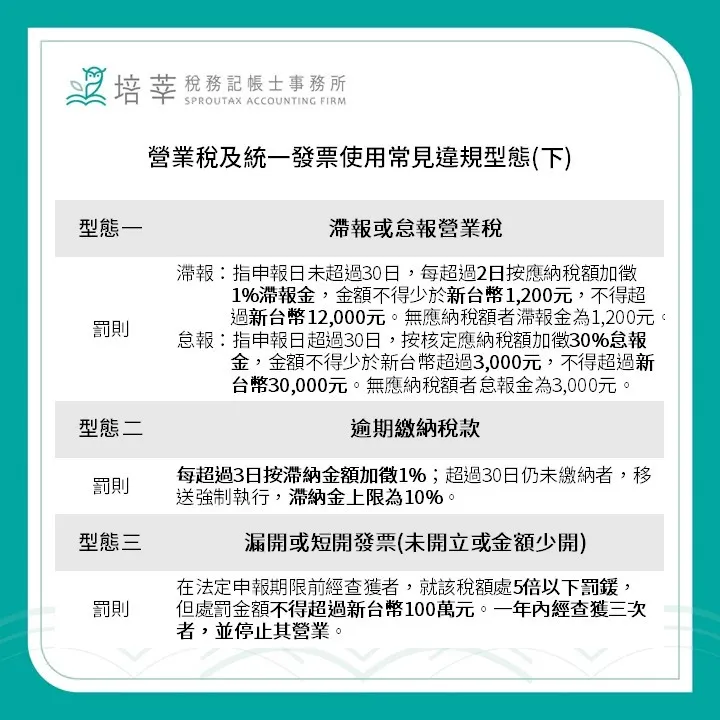

四:滯報或急報營業稅

滯報:申報日未超過30日,每超過2日,按應納稅額加徵1%滯報金,最低新台幣1,200元,最高12,000元。無應納稅額者,滯報金為1,200元

怠報:逾期超過30日,按應納稅額加徵30%怠報金,最低新台幣3,000元,最高30,000元。無應納稅額者,怠報金為3,000元。

五:逾期繳納稅款

逾期超過3日將按日加徵1%滯納金,30日後仍未繳清將移送強制執行。滯納金最高達10%。

六:漏開或短開發票(未開立或金額少開)

若經查明屬實,將處以5倍以下罰鍰。但金額不得超過新台幣100萬元。若一年內違規達兩次以上,將處停止其營業處分。

📣 提醒您:

科技日新月異,稅務機關的查核方式也日趨數位化與即時化,讓違規行為更容易被發現。切勿心存僥倖,以身試法。

與其事後補救,不如一開始就做對。遵循法規、妥善開票,才是長久經營之道。

若對稅務有任何疑問,歡迎找我們聊聊,培莘與您同行每一步有任何營業稅或發票相關疑問,歡迎私訊我們 ✉️

相關文章

-

進項稅額怎麼抵?發票怎麼看?一次搞懂!#西區記帳士事務所#台中營業稅報稅#北屯會計事務所

進項發票可以幫營業人少繳很多稅,但不是「有發票就能抵」。抵扣有條件,錯用還可能被查帳補稅。這篇文章帶你分清楚哪些進項能抵、哪些不能抵。

-

營業稅怎麼算?銷項、進項、稅額計算一次搞懂 #西區記帳士事務所#台中營業稅報稅#北屯會計事務所

很多人以為「我開多少發票,就要繳多少稅」,但實際上營業稅是一種「間接稅」,真正需要繳多少,是由你「多收了多少稅」來決定,也就是銷項稅額扣掉進項稅額的差額。只要理解幾個重要的計算概念,就能正確申報、避免

-

營業稅是什麼?誰要報?和營所稅又有什麼不同?#台中記帳報稅#北屯記帳報稅#西區公司報稅

營業稅,是創業時最先遇到卻常常搞不清楚的稅種。

你可能聽過這個詞,也知道要報,但你真的知道它課的是什麼嗎?

是誰要報?又和我們常說的「營所稅」有什麼不同?

發信給店家

發信給店家 加入店家line好友

加入店家line好友