MENU

MENU

特定法規輔導

台灣企業如何在歐盟「去風險化」賽局中突圍: CRMAct

前言: 歐盟永續與經濟主權的保衛戰已經打響

布魯塞爾正在重新定義全球貿易的規則:歐盟執委會近期啟動的「RESourceEU行動計畫」,預計在未來12個月內注入近30億歐元(約新台幣1,093億元),這不僅是對地緣政治摩擦的回應,更是一個明確的信號:供應鏈安全已上升至歐盟「經濟主權」的戰略層級。

對於身處全球供應鏈核心的台灣企業而言,這不再只是合規問題,而是一場關於生存與轉型的賽局。

一、 戰略背景:為何歐盟不得不動?

在顧問業,我們常問 "Why now?"。歐盟此次的大動作,背後有三大不可忽視的驅動力,這構成了我們理解新遊戲規則的基石:

不對稱依賴的脆弱性 (Asymmetric Dependency): 歐盟 90% 的稀土、97% 的鎂以及 100% 的永磁體精煉皆依賴中國 - 這種數據令人觸目驚心。這種單點故障(Single Point of Failure)的風險,在當前的國際局勢下是不可接受的。

- 地緣政治的警鐘 (Geopolitical Wake-up Call): 烏俄戰爭的能源危機與近期中國的稀有金屬出口管制,迫使歐盟從追求「效率」轉向追求「戰略自主」(Strategic Autonomy)。

- 轉型的剛性需求 (The Twin Transition): 綠色與數位轉型需要大量的礦物。預計到 2050 年,歐盟對鋰的需求將暴增 21 倍。沒有穩定的原料,就沒有歐洲的電動車與半導體未來。

二、 核心邏輯:「去風險化」而非「脫鉤」

作為歐盟法律專家,我們必須釐清一個關鍵概念: 歐盟去中化是一種De-risking(去風險化),而非Decoupling(脫鉤)。歐盟並非要切斷與中國的所有貿易,而是要進行「外科手術式的精準切割」。其目標是系統性降低對單一國家的戰略依賴,防止關鍵原物料被武器化。這意味著,歐盟市場依然開放,但「入場券」的標準變了。

三、 法律基石:《關鍵原物料法案》(CRMAct )的 2030 基準

CRMA 不僅僅是宣示,它設立了具體的 KPI。這在法律上被稱為「基準」(Benchmarks),任何想進入歐盟供應鏈的企業,都將直接或間接受到這 「10-40-25-65」法則 的約束:

10% 本土開採: 確保歐洲內部的最低產能。

- 40% 本土加工: 將高附加價值與精煉環節拉回歐洲。

- 25% 本土回收: 這一點至關重要,循環經濟將成為新的壁壘。

- 65% 進口上限: 這是對台灣企業影響最大的條款——針對任何戰略原物料,從單一第三國(如中國)的進口不得超過 65%。

四、 台灣企業的戰略備忘錄

CRMA 是一把雙面刃。對於習慣「成本導向」的台灣供應鏈,這是一次陣痛;但對於具備「價值導向」的企業,這是彎道超車的機會。

1. 面臨的挑戰:合規成本與重組壓力

供應鏈透明度壓力: 歐盟客戶將要求您提供能夠溯源的「原物料護照」。如果您無法證明您的鈷或鋰不是來自單一過度依賴的來源,您將面臨掉單風險。

- 資本結構審查: 歐盟明確限制由中國控制的實體參與戰略專案。如果您的合資夥伴或資金來源有濃厚的中資背景,可能會被排除在歐盟供應鏈之外。

2. 應對策略:五步行動框架

我們建議台灣企業立即採取以下五大策略行動:

全面供應鏈體檢 (Comprehensive Audit & Stress-testing):不要只看 Tier 1 供應商。必須深入 Tier 2 甚至 Tier 3,繪製完整的供應鏈地圖,並進行壓力測試:如果中國港口停擺 30 天,您的斷鏈風險是多少?

- 主動多元化佈局 (Proactive Diversification):利用歐盟的 "Global Gateway" 戰略,尋找與歐盟有價值同盟關係的替代供應源。將供應鏈納入符合 CRMA 標準的軌道,是您對歐洲客戶最大的賣點。

- 投資循環經濟 (Circular Economy as a Moat):既然歐盟要求 25% 來自回收,擁有回收技術或再生料源的企業將擁有定價權。這不是做環保,這是建立護城河。

- 建立戰略聯盟 (Strategic Partnerships):單打獨鬥的時代過去了。尋求與歐洲企業結盟,共同申請歐盟的「策略性專案」(Strategic Projects),利用其簡化的許可程序(Permitting)和融資優惠,降低市場准入門檻。

- 政策敏銳度 (Regulatory Intelligence):密切關注歐洲關鍵原物料委員會的動態。歐盟法規是動態調整的,保持敏銳度才能在規則變更前完成佈局。

深度解析:台灣在歐盟 CRMA 棋局中的戰略角色

台灣在這場全球供應鏈重組中,絕非旁觀者,而是位於颱風眼的核心玩家。我們沒有豐富的礦產資源(那是澳洲、加拿大的角色),但我們擁有歐盟實現 CRMA 目標所急需的「轉化能力」與「技術槓桿」。

角色一:高階加工與精煉技術的「關鍵賦能者」(The Critical Enabler of Advanced Processing)

歐盟痛點(CRMA 40% 加工目標): 歐盟希望 40% 的關鍵原物料在本土加工。然而,歐洲長期去工業化,重建高污染、高能耗的冶煉廠面臨巨大的環保與社會阻力,短期內產能難以拉升。

- 台灣優勢: 台灣在半導體材料、電池正負極材料、特種合金等領域,擁有世界級的「中下游精煉與加工技術」。我們知道如何將粗糙的礦物轉化為電子級的高純度材料。

- 台灣角色定位: 「技術輸出與合資夥伴」。

- 台灣企業不應只滿足於在台灣生產再出口,而應積極考慮「跟隨客戶出海」。借鏡台積電赴德設廠的模式,台灣材料廠應評估前往東歐(能源成本較低)或與歐洲企業合資在當地建立加工基地。這直接幫助歐盟實現 40% 的本土化目標,同時規避未來的碳關稅壁壘。

角色二:循環經濟與回收技術的「領先示範者」(The Leading Innovator in Circular Tech)

歐盟痛點(CRMA 25% 回收目標): 這是一個極具野心的目標。歐洲雖然環保意識強,但在電子廢棄物(e-waste)和廢舊電池的高效提煉技術上,並未完全成熟。

- 台灣優勢: 台灣地狹人稠、資源匱乏,這迫使我們在過去三十年發展出了全球領先的資源回收體系與技術。我們在「城市礦山」(Urban Mining)挖掘、貴金屬提煉、以及新興的鋰電池回收技術方面,具有極高的 IP 價值和實戰經驗。

- 台灣角色定位: 「循環解決方案提供商」。

- 台灣的價值不僅在於賣產品,更在於賣「回收服務」。我們可以向缺乏高效回收技術的歐盟國家輸出整套解決方案與設備。對於在歐盟銷售產品的台灣品牌商,主動提供符合歐盟標準的產品全生命週期回收方案,將成為極大的競爭差異化優勢。

角色三:地緣政治與供應鏈韌性的「可信賴中介」(The Trusted Geopolitical Intermediary)

歐盟痛點(CRMA 65% 多元化規則): 這是最核心的挑戰。歐盟企業急需尋找「非中國」、但在技術和品質上能替代中國的供應商。他們害怕政治風險,需要理念相近的夥伴。

- 台灣優勢: 台灣是全球民主陣營在高科技製造領域最堅定的盟友。我們與歐盟共享價值觀,且在智財權保護上遠優於競爭對手。

- 台灣角色定位: 「友岸外包(Friend-shoring)的核心樞紐」。

- 這是一個微妙但關鍵的角色。台灣自身也高度依賴中國的原物料。因此,台灣的新角色是建立一個「台灣+N」的全新供應鏈模式:

- 由台灣企業出面,整合澳洲的鋰、加拿大的鎳、越南的稀土,利用台灣的技術進行加工(在台灣或第三地),最終將符合 CRMA 標準的「乾淨」產品輸往歐洲。

- 在這條鏈條中,台灣是「大腦」和「品質守門員」,將上游的多元資源轉化為下游歐盟可接受的產品。

結語:從被動合規到主動賦能

《關鍵原物料法案》不僅是一部法律,它是歐盟未來十年的產業政策藍圖。台灣企業若能從「配合者」轉變為「解決方案提供者」,證明自己是安全、多元、永續的合作夥伴,那麼這波「去風險化」的浪潮,將會把您推向歐洲市場的更中心位置。

Zeelandia Consulting B.V. ESG顧問團隊隨時準備為您的歐洲戰略導航。

-

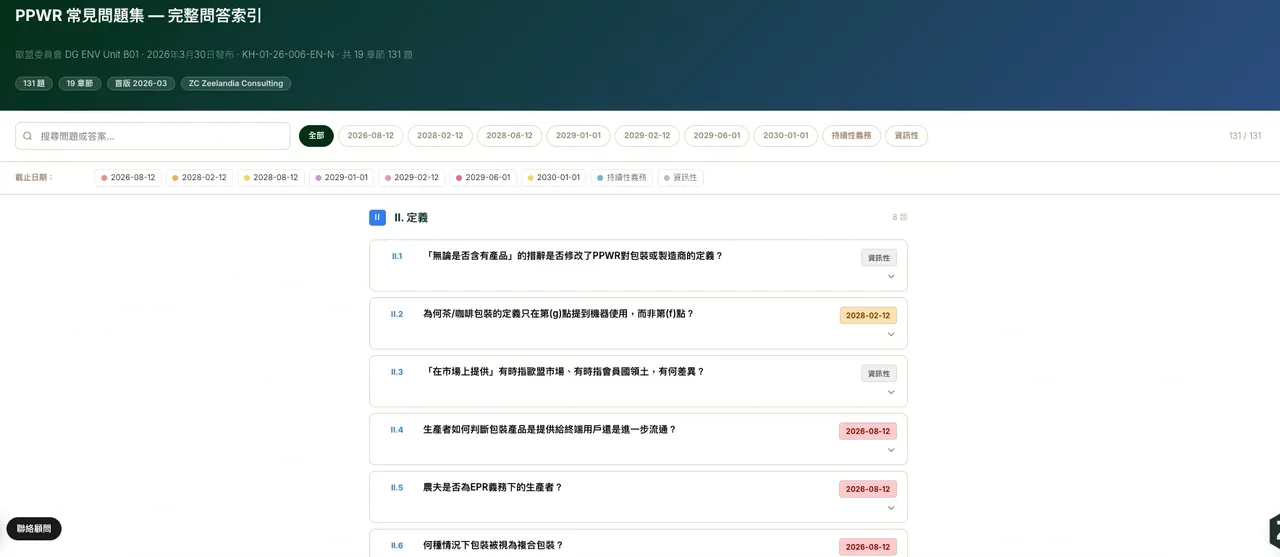

歐盟PPWR 懶人包:台灣出口商必看,2026年歐盟包裝新規 131 個問題一次解答

歐盟《包裝與包裝廢棄物條例》(PPWR,Regulation (EU) 2025/40)已於 2025 年 2 月正式生效,一般適用日期為 2026 年 8 月 12 日。距今不到五個月,許多台灣製造商、品牌商與出口商仍對 PPWR 的具體義務感到困惑。

-

台灣電商賣家必看!透過亞馬遜賣到歐洲,你已經是「生產者」了

如果你正在用亞馬遜把產品賣給歐洲消費者,這篇文章你一定要讀完。

很多台灣賣家以為:公司在台灣、倉庫在台灣,跟歐盟法規應該沒什麼關係。

錯了。在歐盟 PPWR 包裝法規的定義下,你已經是歐洲法律下的法定「生產者」。 -

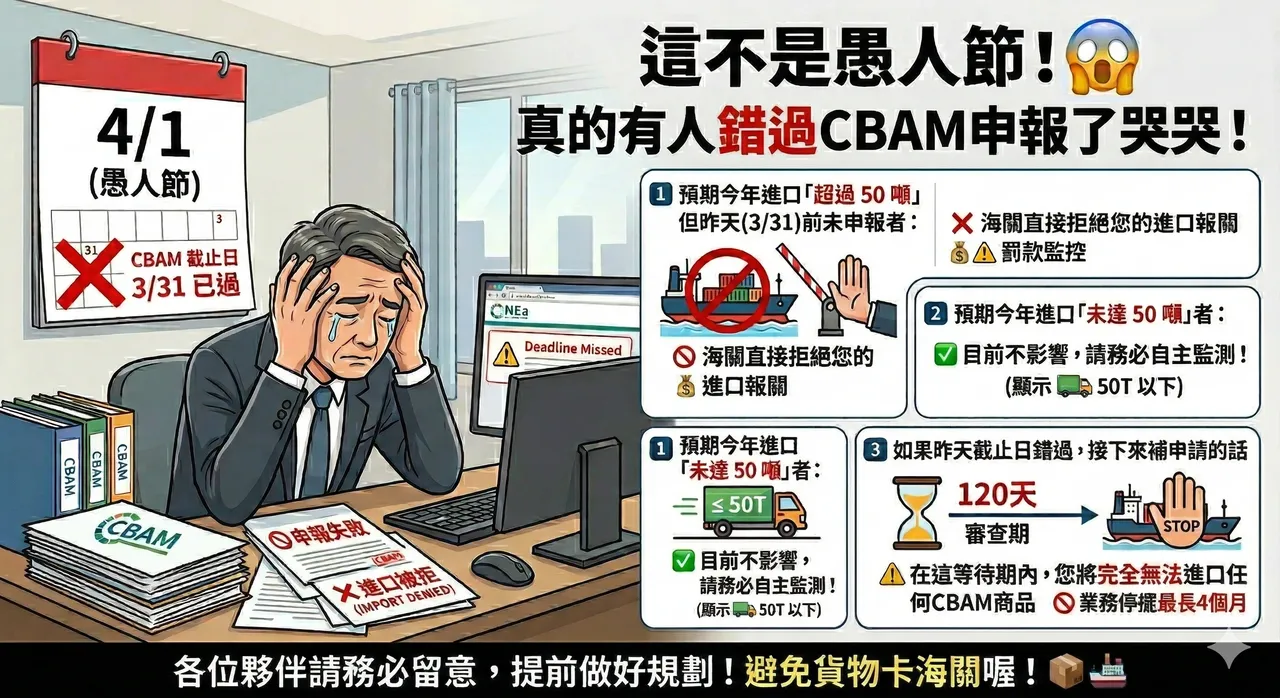

【2026 CBAM 懶人包】3/31 截止日已過!台灣出口商必看的緊急應對指南

歐盟碳邊境調整機制(CBAM)申報截止日 3 月 31 日已過。 你知道自己現在的合規狀態嗎?

📌 什麼是 CBAM?

CBAM(Carbon Border Adjustment Mechanism,碳邊境調整機制)是歐盟針對高碳排進口商品徵收碳成本的機制,目的是防止「碳洩漏」。