MENU

MENU

傳富講堂

【保險理賠】裝設假牙,可以申請保險理賠嗎?

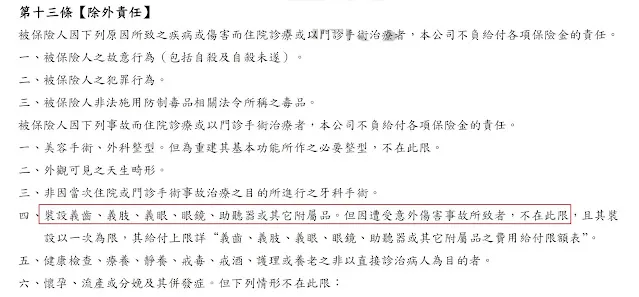

針對假牙之裝設,通常會列在醫療險的除外責任中(如下圖)。

從除外責任約定的文字可知,雖然義肢、義齒(假牙)等附屬品不在醫療險的保障範圍之內,但意外所導致之假牙裝設並未排除。只是,假牙材質與其對應之價格範圍甚大,對於保戶因意外造成缺牙所支出之假牙裝設費用,保險公司會全額吸收?還是會限定給付上限呢?

因為意外導致之假牙裝設仍在醫療險之保障範圍內,因此,實支實付型意外醫療險(以下簡稱意外實支)會是申請假牙理賠的主要險種;假設保戶所規劃意外實支保額為5萬元(意即就同一次意外事故實際支出之醫療費用未超過5萬元者,實支實付;超過5萬元,則以5萬元為上限),而因意外缺牙裝設假牙之費用為3萬元,保險公司究竟應該理賠3萬元,還是保險公司可以設定每顆假牙的最高給付上限呢?

曾經有保戶因為車禍導致牙齒斷裂3顆,後續至牙醫診所施行假牙製作,支出假牙費用9萬元,嗣後向保險公司申請意外實支保險金,保險公司僅以「內規」賠付每顆牙齒4,000元,經保戶申訴後,再以融通方式每顆另外加給8,000元,故3顆共賠付3.6萬元;但保戶認為,既然其所規劃之意外實支保額大於9萬元,條款內也未載明單顆假牙的給付上限,則保險公司應該依約返還9萬元之假牙裝設費用。經保戶向保險公司申訴未果後,遂向評議中心提出評議申請(107年評字第1755號),要求保險公司給付54,000元(90,000元-36,000元)之差額。

為何保險公司會主張以「內規」每顆4,000元來賠付呢?其主要理由如下:

假牙之裝置與義肢、拐杖、助聽器等醫療附屬品,常因材質、美觀、個人喜好等因素而有極大之選擇空間,其性質屬於假牙贋復費用而非醫療費用,且價格存在極大之差異。

全民健康保險藥物給付項目及支付標準第48條「全民健康保險不予支付之特殊材料如下:…四、本法第51條所訂之材料:義齒…及其他非具積極治療性之裝具」;是以,保險公司通常會據此作出「假牙」非屬條款約定醫療費用之結論。

但這樣的主張,並無法獲得評議中心之青睞,評議中心認為,因意外傷害造成牙齒斷裂、掉落,將影響甚而導致口腔咀嚼機能喪失,故以牙套、假牙贋復治療,乃屬必要之診治醫療,所需之醫材費用應認屬醫療費用之一部。況且,意外實支條款內所稱之醫療費用,並未排除假牙之費用,故保險公司應依約給付54,000元之差額予保戶。

過去也有保戶對於保險公司引用「內規」來進行假牙賠付不服,而告上法院(台北地方法院 104年度北保險小字第28號)。雖然保險公司依然引用前述全民健康保險藥物給付項目及支付標準第48條,辯稱假牙施作並非醫療費用,但法官認為,保單條款並未限制理賠項目需以全民健保給付項目為限,裝設假牙本就屬於意外實支之給付範圍,而保險公司每顆最高補助5,000元之內規,由於未明確規範於保單條款之中,係屬於保險公司片面變相限縮給付範圍,在未取得要保人或被保險人之同意下,對於保戶自然不生效力,因此,判決保險公司仍應在意外實支之保額內全額賠付。

由上可知,在保單條款無明確之限縮給付(例如:每顆假牙最高給付金額、牙齒手術除外不保等)約定下,對於保戶因意外所支出之假牙裝設費用,意外實支應在其保額內全額賠付;但若為實支實付醫療險,由於其給付之前提為住院或手術,因此,就得視假牙裝設過程有無伴隨手術甚至住院等情節來進行個案認定了,於此不再多做討論。

※本文首次發表時間:2021.06.25

如果您在閱讀完本文後,也開始思考以下問題,歡迎點選最下方連結預約諮詢,將有專人與您聯繫:

《傳承規劃預約諮詢》您是否曾想過,未來財產該如何安排,才能真正符合您的想法與期待?

《保險金信託規劃》您是否擔心家人未來承接大筆財產後,因年紀、婚姻、投資或債務問題,而無法依照您的期待妥善運用這筆資產?

《保單稅務健診》您的保單關係人配置是否正確?是否可能因規劃上的疏忽,而讓原本無須課稅的保險金產生額外稅務風險?

《遺囑規劃與諮詢》如果有一天您不在了,您的財產真的能依照您的意願進行分配與處理嗎?

| 預約一對一傳承規劃諮詢 |

-

【財富傳承】留下千萬資產,家人卻領不到錢?多數人忽略的傳承風險

說到資產傳承,很多人第一時間會關注的焦點,可能就是遺產稅。但實際上,真正讓家人陷入壓力的,往往不是稅,而是那段不能動用資產的時間

-

【保險稅法】拿到保險給付,要繳交所得稅嗎?什麼情況會產生所得基本稅額呢?

對大部分的人而言,「保險」和「稅」這兩者之間,似乎好像沒有特別的連結,至多就是每年五月申報綜所稅時,可以將保費進行列舉扣除。但事實上,「保險」和「稅」之間當然不只有「保費列舉扣除」這一層連結而已,一旦有「保險給付」產生時,可能會衍生出所得稅、贈與稅或遺產稅,端視保單的性質、要、被保人的配置、保險給付了類型以及給付金額大小而定。這裡我們就先針對「所得稅」來進行探討。

-

【保險理賠】人工植牙,可以申請保險理賠嗎?

因為外傷導致的缺牙、牙周病、嚴重齲齒或者牙根斷裂的狀況發生時,可能就會需要透過「人工植牙」來恢復原有的咀嚼機能;而由於植牙手術並未在健保給付範圍之內,因此需要自費施作,且價格不斐,如此一來,保險能否幫忙吸收相關費用,自然也就容易成為保戶和保險公司之間的爭議焦點。

發信給店家

發信給店家 聯絡店家

聯絡店家 加入店家line好友

加入店家line好友