MENU

MENU

傳富講堂

【儲蓄險】每年10%報酬的保單,真的有這麼好嗎?

以客戶的立場而言,也期望能享有高報酬的儲蓄商品,但客戶需要的是真實報酬率,而非假象的報酬;但假象的報酬卻不時地充斥在一場又一場的銷售過程中。以最近我所接受的客戶諮詢案件而言,從業人員所提供的報酬率訊息,就是一經典的假象報酬。說明如下:

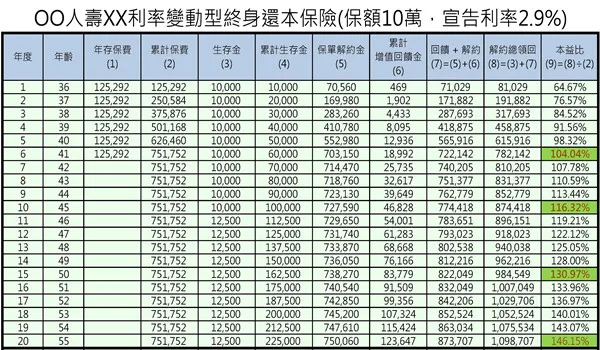

1. 此商品仍為現售商品,且為利率變動型商品,保額10萬,年存保費125,292元。

2. 第1~10年,每年給付10,000元生存金(保額的10%);第11~20年,每年給付12,500元生存金(保額的10%);第21以後,每年給付15,000元生存金(保額的15%)。

3. 完整的商品建議書如下:

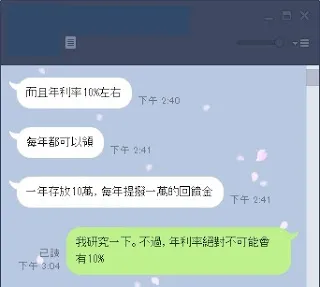

這樣的還本型儲蓄險,其報酬率該如何界定?當時,客戶所提問的問題為:「某某保單如何?業務員說年利率有10%,每年都可以領,一年存放10萬,每年提撥10,000元的回饋金」。

若以前述之商品來進行對照的話,在保額為10萬的前提下,每年至少都會有10,000元的生存還本金,但,可以因為這樣就號稱此商品之年利率有10%嗎?聽起來總是覺得哪裡怪怪的,但卻又說不上來;沒關係,保險碩士來幫您破解。說明如下:

1. 10%只是此商品生存金的計算方式,跟「年利率」一點關係都沒有。

2. 簡單的利率概念,應為「利息÷本金」;因此,若以第一年來看,10,000÷125,292(保費)=7.98%;雖然沒有10%,但7.98%也是很不得了;但是,到了第六年,投入本金已經變成751,752元了(累計保費),但利息還是只有10,000元,10,000÷751,752=1.33%,跟銀行定存並無兩樣。所以,10%只是個噱頭,是業務員吸引客戶把錢掏出來的話術而已。

3. 以此商品的宣告利率(2.9%)來說,在忽略第一年的營業成本而言,第一年可以產生的利息最多只有:125,292×2.9%=3,633元,但它給了你10,000元,看起來好像是賺到了;但以第六年來說,按照一樣的邏輯,它應該給你751,752×2.9%=21,800元,但它還是只有給你10,000元,所以,它只是先把後面該給你的利息拿到前面給你,讓你瞬間覺得好像賺很大,接著你就會下單了。

4. 大部分民眾,往往都忽略「本金」的概念;意即僅沉浸在每年可領回的金額,卻忘了評估究竟還剩下多少本金。從建議書第(9)欄位《本益比》的數字可知,在到達第六保單年度末以前,此份保單「解約金+回饋金+生存金」的總和,均低於已繳總保費。換言之,在第六保單年度末之前,別說10%了,根本沒有任何報酬率可言;說的更直白一點,其實是負報酬。

上述四個觀察重點,可以套用在任何儲蓄型保險的商品上,但這樣解析的目的,並不是要告訴民眾,儲蓄險是個不好的商品,而是,我們應該對儲蓄險有更正確的認知後,再來進行規劃,而非一昧地將焦點放在所謂的「報酬率」之上;這也難怪為何金管會總是三申五令不得單獨以「報酬率」作為招攬保險之訴求,除了報酬率並非規劃儲蓄險唯一的考量外,銷售人員總是有意或無心的將報酬率進行不實的放大, 才是關鍵所在。

今年(106)1月1日開始,台幣儲蓄險的預定利率已經從2.25%調降至2%,因此,當銷售人員宣稱有超過2%以上的儲蓄型商品時,民眾就得仔細的問清楚,這是預定利率,還是宣告利率,或者根本是業務員自己定義的假像報酬率;然而,無論如何,還是想提醒各位讀者,規劃儲蓄險應從多面向進行評估,而非僅聚焦在報酬率之上。

-

【財富傳承】留下千萬資產,家人卻領不到錢?多數人忽略的傳承風險

說到資產傳承,很多人第一時間會關注的焦點,可能就是遺產稅。但實際上,真正讓家人陷入壓力的,往往不是稅,而是那段不能動用資產的時間

-

【保險稅法】拿到保險給付,要繳交所得稅嗎?什麼情況會產生所得基本稅額呢?

對大部分的人而言,「保險」和「稅」這兩者之間,似乎好像沒有特別的連結,至多就是每年五月申報綜所稅時,可以將保費進行列舉扣除。但事實上,「保險」和「稅」之間當然不只有「保費列舉扣除」這一層連結而已,一旦有「保險給付」產生時,可能會衍生出所得稅、贈與稅或遺產稅,端視保單的性質、要、被保人的配置、保險給付了類型以及給付金額大小而定。這裡我們就先針對「所得稅」來進行探討。

-

【保險理賠】裝設假牙,可以申請保險理賠嗎?

裝設假牙的原因眾多,包括:無法以傳統方式修復的嚴重齲齒、牙周病治療後的維護及固定、根管治療後、拔牙後、意外造成的缺牙等等,甚至也有因為美觀因素而進行裝設的。針對假牙的裝設,保險是否可以進行理賠呢?

發信給店家

發信給店家 聯絡店家

聯絡店家 加入店家line好友

加入店家line好友