MENU

MENU

傳富講堂

【保險理財】重大疾病險?重大傷病險?到底哪個對我比較好?

您聽過「重大疾病險」嗎?

其與醫療險及防癌險最大不同之處在於當保戶不幸罹患符合保單定義之重大疾病時,即可獲得一次性的現金給付;相較於醫療險或防癌險必須有住院或手術事實方能請領理賠金而言,重大疾病險確實對罹患重症的保戶而言能夠產生更直接的幫助。

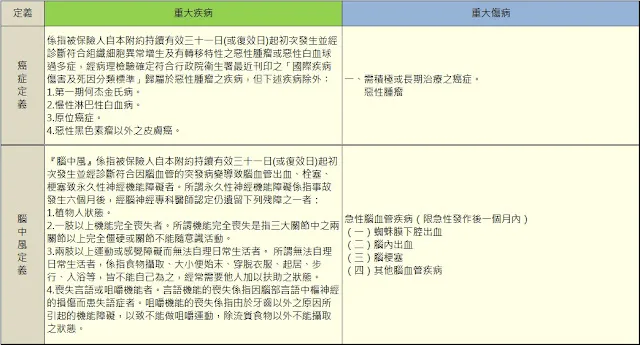

然而,重大疾病險的寓意雖然良好,但是,卻還是不能不留意條款內關於重大疾病的定義;所謂重大疾病指的是心肌梗塞、冠狀動脈繞道手術、慢性腎衰竭、癱瘓、腦中風、癌症以及重大器官移植;若從表面觀之,或許會有民眾誤以為只要病名相同即可獲得重大疾病的保險金給付,然而,事實並非如此。

以大家熟知的前台中市長胡志強為例,他在2002年8月下旬,為赴美國爭取古根漢博物館來台中設館時發生輕微中風,康復後其臉部在言語時及左半邊肢體皆留下中風後的痕跡。試問,以胡市長當時的身體狀況而言,能否申請到重大疾病保險金的給付呢?答案是:不行!因為,還不夠嚴重。

從上述這簡單的案例就不難理解各項重大疾病定義之嚴謹與複雜,因此,傳統的重大疾病險容易在理賠時產生認知上的落差,進而也引發了難以避免的爭議。

有鑑於此,在2014年的下半年,有部分保險公司為了能讓不幸罹患重症的保戶在重大疾病保險金的申請上能夠更為簡單且順利,推出以領有全民健保「重大傷病卡」為理賠依據的「重大傷病險」,一改過去由保險公司自行定義重大疾病的機制,將疾病認定的工作回歸到專業的醫療機構,讓保險給付與醫療實務能更為一致,這是重大傷病險劃時代的意義與功能。

然而,重大傷病與重大疾病一字之差,究竟在實質理賠上會有多大的差距呢?讓我們以最熟悉的兩大重症:腦中風與癌症的定義來進行比較,就可以清楚了解箇中的差異了。

其與醫療險及防癌險最大不同之處在於當保戶不幸罹患符合保單定義之重大疾病時,即可獲得一次性的現金給付;相較於醫療險或防癌險必須有住院或手術事實方能請領理賠金而言,重大疾病險確實對罹患重症的保戶而言能夠產生更直接的幫助。

然而,重大疾病險的寓意雖然良好,但是,卻還是不能不留意條款內關於重大疾病的定義;所謂重大疾病指的是心肌梗塞、冠狀動脈繞道手術、慢性腎衰竭、癱瘓、腦中風、癌症以及重大器官移植;若從表面觀之,或許會有民眾誤以為只要病名相同即可獲得重大疾病的保險金給付,然而,事實並非如此。

以大家熟知的前台中市長胡志強為例,他在2002年8月下旬,為赴美國爭取古根漢博物館來台中設館時發生輕微中風,康復後其臉部在言語時及左半邊肢體皆留下中風後的痕跡。試問,以胡市長當時的身體狀況而言,能否申請到重大疾病保險金的給付呢?答案是:不行!因為,還不夠嚴重。

從上述這簡單的案例就不難理解各項重大疾病定義之嚴謹與複雜,因此,傳統的重大疾病險容易在理賠時產生認知上的落差,進而也引發了難以避免的爭議。

有鑑於此,在2014年的下半年,有部分保險公司為了能讓不幸罹患重症的保戶在重大疾病保險金的申請上能夠更為簡單且順利,推出以領有全民健保「重大傷病卡」為理賠依據的「重大傷病險」,一改過去由保險公司自行定義重大疾病的機制,將疾病認定的工作回歸到專業的醫療機構,讓保險給付與醫療實務能更為一致,這是重大傷病險劃時代的意義與功能。

然而,重大傷病與重大疾病一字之差,究竟在實質理賠上會有多大的差距呢?讓我們以最熟悉的兩大重症:腦中風與癌症的定義來進行比較,就可以清楚了解箇中的差異了。

相關文章

-

【財富傳承】留下千萬資產,家人卻領不到錢?多數人忽略的傳承風險

說到資產傳承,很多人第一時間會關注的焦點,可能就是遺產稅。但實際上,真正讓家人陷入壓力的,往往不是稅,而是那段不能動用資產的時間

-

【保險稅法】拿到保險給付,要繳交所得稅嗎?什麼情況會產生所得基本稅額呢?

對大部分的人而言,「保險」和「稅」這兩者之間,似乎好像沒有特別的連結,至多就是每年五月申報綜所稅時,可以將保費進行列舉扣除。但事實上,「保險」和「稅」之間當然不只有「保費列舉扣除」這一層連結而已,一旦有「保險給付」產生時,可能會衍生出所得稅、贈與稅或遺產稅,端視保單的性質、要、被保人的配置、保險給付了類型以及給付金額大小而定。這裡我們就先針對「所得稅」來進行探討。

-

【保險理賠】裝設假牙,可以申請保險理賠嗎?

裝設假牙的原因眾多,包括:無法以傳統方式修復的嚴重齲齒、牙周病治療後的維護及固定、根管治療後、拔牙後、意外造成的缺牙等等,甚至也有因為美觀因素而進行裝設的。針對假牙的裝設,保險是否可以進行理賠呢?

發信給店家

發信給店家 聯絡店家

聯絡店家 加入店家line好友

加入店家line好友