MENU

MENU

最新消息

營業稅怎麼算?銷項、進項、稅額計算一次搞懂 #西區記帳士事務所#台中營業稅報稅#北屯會計事務所

(本篇僅針對「加值型營業稅」進行說明)

很多人以為「我開多少發票,就要繳多少稅」,但實際上營業稅是一種「間接稅」,真正需要繳多少,是由你「多收了多少稅」來決定,也就是銷項稅額扣掉進項稅額的差額。只要理解幾個重要的計算概念,就能正確申報、避免多繳。

● 進項稅額:你收到他人發票時所支付的營業稅,可用來抵銷銷項稅。

● 應納稅額:等於銷項稅額減掉可扣抵的進項稅額,就是實際要繳的稅。

● 留抵稅額:若進項大於銷項,抵不完的餘額可以「留抵」到下期使用。

2.稅率:5%(適用於一般營業人)

3.課稅方式:採進銷相抵法,若銷項稅額大於進項稅額,相減後即為應繳納營業稅;反之, 若進項稅額大於銷項稅額,相減後則為留抵稅額。

● 銷項稅額=1,050,000 ÷ 1.05 × 5% = 50,000

● 進項稅額=525,000 ÷ 1.05 × 5% = 25,000

● 應納稅額=50,000 − 25,000 = 25,000

(補充:若進項稅額 > 銷項稅額,將形成「留抵稅額」)

很多人以為「我開多少發票,就要繳多少稅」,但實際上營業稅是一種「間接稅」,真正需要繳多少,是由你「多收了多少稅」來決定,也就是銷項稅額扣掉進項稅額的差額。只要理解幾個重要的計算概念,就能正確申報、避免多繳。

一、認識營業稅計算常見名詞

● 銷項稅額:你開出去的發票所含的營業稅,等於你從客戶那收來的稅。● 進項稅額:你收到他人發票時所支付的營業稅,可用來抵銷銷項稅。

● 應納稅額:等於銷項稅額減掉可扣抵的進項稅額,就是實際要繳的稅。

● 留抵稅額:若進項大於銷項,抵不完的餘額可以「留抵」到下期使用。

二、加值型營業稅的計算方式

1.計算公式:應納營業稅額 = 銷項稅額 − 進項稅額2.稅率:5%(適用於一般營業人)

3.課稅方式:採進銷相抵法,若銷項稅額大於進項稅額,相減後即為應繳納營業稅;反之, 若進項稅額大於銷項稅額,相減後則為留抵稅額。

三、實際計算範例

某家公司本期開立發票總額為含稅 NT$1,050,000,收到進貨發票總額為含稅 NT$525,000。● 銷項稅額=1,050,000 ÷ 1.05 × 5% = 50,000

● 進項稅額=525,000 ÷ 1.05 × 5% = 25,000

● 應納稅額=50,000 − 25,000 = 25,000

(補充:若進項稅額 > 銷項稅額,將形成「留抵稅額」)

四、小結

只要釐清銷項、進項、應納稅額、留抵的邏輯,再搭配正確的稅率與申報方式,營業稅其實沒有那麼可怕。下一篇,我們將進入更實務的內容——哪些發票可以抵?哪些不能抵?這些才是節稅的關鍵!相關文章

-

進項稅額怎麼抵?發票怎麼看?一次搞懂!#西區記帳士事務所#台中營業稅報稅#北屯會計事務所

進項發票可以幫營業人少繳很多稅,但不是「有發票就能抵」。抵扣有條件,錯用還可能被查帳補稅。這篇文章帶你分清楚哪些進項能抵、哪些不能抵。

-

營業稅是什麼?誰要報?和營所稅又有什麼不同?#台中記帳報稅#北屯記帳報稅#西區公司報稅

營業稅,是創業時最先遇到卻常常搞不清楚的稅種。

你可能聽過這個詞,也知道要報,但你真的知道它課的是什麼嗎?

是誰要報?又和我們常說的「營所稅」有什麼不同? -

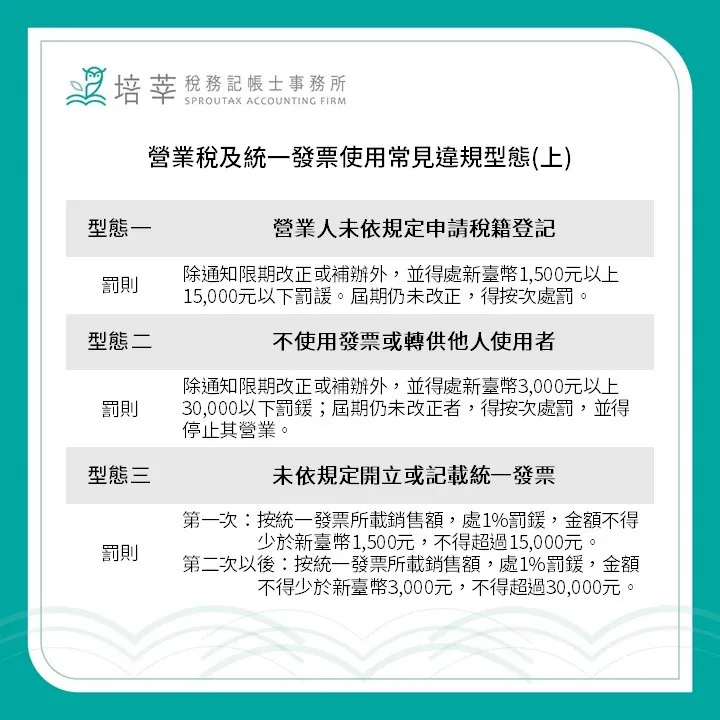

營業稅與統一發票常見違規有哪些?#台中營業登記#西區工商登記#北屯記帳士

在經營事業的過程中,遵守稅務相關規定是一項基本義務,但實務上仍有不少業者因為疏忽或不了解規定而觸法。今天我們就來整理常見的營業稅與統一發票使用違規情形,以及可能面臨的罰則,幫助大家避免誤觸紅線!

發信給店家

發信給店家 加入店家line好友

加入店家line好友